琼斯模型

的有关信息介绍如下:Jones模型是缩核模型。

1991年Jones首先将缩核模型应用于SCFE过程,此后,后藤元信等致力于在SCFE中应用缩核模型的研究,在1996年曾发表两篇论文,一篇是专门有关缩核模型的研究。

缩核模型又称缩粒模型,广泛用于描述固体颗粒的溶解、浸取或反应过程等。应用范围广泛,如湿法冶金。细菌浸取矿物、煤炭颗粒燃烧和催化剂再生等。

扩展资料

还原反应是典型的气一固相反应,且由外向内逐步推进。被还原的矿石内部存在一个由未反应物组成的,不断缩小的核心,直至反应结束。

还原的固态产物层附着在固态反应物上,且形状和体积与原矿相差不多,变化可忽略不计。矿石较致密,还原后则较疏松。气体在产物中的扩散与在原矿中相比要容易得多。人们把以上的特点理想化,构造出一个反应模型,缩小的未反应核模型就是缩核模型。

从中可看出,两种控制方式,其反应进程与相对反应时间变化趋势不完全相同,反应控制相对变化较快一些。

参考资料来源:

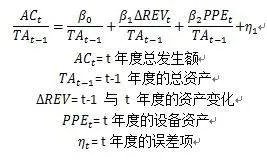

计算发生额得到裁量发生额与非裁量发生额

裁量发生额能够说明经营者的会计处理方式

Jones模型就是琼斯模型

伦纳德-琼斯模型是描述气体分子相互作用的一种物理模型,较为成熟并有广泛应用。本演示程序从一维角度演示了气体分子间的伦纳德-琼斯模型柔性碰撞过程的模拟,可以帮助学生理解分子间的相互作用,而且模拟结果直观。由于伦纳德-琼斯模型中含有分子间作用力的吸引项和排斥项,所以分子开始靠近时表现为相互吸引,速度均增加;当分子间的距离进一步靠近,分子间的作用力转变为斥力,分子速度减小直到为零,然后做反向加速等等。另外,可以观察到分子碰撞后交换速度,能量守恒。

在对盈余管理的实证研究中,有四种主要模型以及以它们为基础的改进或衍生模型被较为广泛的采用以度量主观应计的希利模型(The Healy model)、迪安龙模型(DeAngelo model)、琼斯模型(Jones model)和行业模型(industry model)。这四种模型的核心均在于对非主观应计部分的假设或处理上。在希利模型和迪安戈模型中,非主观应计部分从总体上看被假定为在各个考察期间保持不变,进而借由对比总体应计部分来判断样本在特定期间是否存在主观应计部分。琼斯模型和行业模型则释放了非主观应计部分在各个考察期间保持不变的假定,借助较长的时间序列或大容量的行业配对样本,运用多元线性回归等统计工具计量非主观应计部分,是较为复杂但更精确的计量模型。

采用修正的Jones模型将会计应计量分解为可操控的会计应计量和不可操控的会计应计量,然后根据Mishkin理性预期检验方法,讨论中国股票市场是否充分反应了可操控和不可操控会计应计量的差异。此外本文还将讨论不同的估计方法和预期收益率均衡模型是否会对估算可操控和不可操控会计应计量产生显著的影响。